Haushaltsplan Familie

Ein **Haushaltsplan Familie** ist ein wichtiges Werkzeug, um die finanziellen Angelegenheiten Ihrer Familie zu organisieren und zu steuern. Mit einem gut strukturierten Haushaltsplan können Sie Ihre Einnahmen, Ausgaben und Ersparnisse im Blick behalten. Durch die Anwendung dieser Planungstechniken können Sie Ihr Geld effizienter verwalten und finanzielle Ziele erreichen. In diesem Artikel erläutern wir die verschiedenen Aspekte der Erstellung und Nutzung eines Haushaltsplans für Ihre Familie und zeigen Ihnen praktische Beispiele.

Die Bedeutung eines Haushaltsplans

Ein **Haushaltsplan** ist nicht nur ein Dokument, sondern ein strategisches Management-Tool, das Ihnen hilft, finanzielle Stabilität zu erreichen. Wenn Sie einen klaren Überblick über Ihre Finanzen haben, können Sie besser informierte Entscheidungen treffen und sowohl kurzfristige als auch langfristige Ziele planen. Der Haushaltsplan ermöglicht Ihnen, Ihre Ausgaben zu kontrollieren, unnötige Ausgaben zu erkennen und Möglichkeiten zur Steigerung Ihrer Ersparnisse zu finden. Indem Sie Ihre **Familienausgaben** regelmäßig überprüfen, schaffen Sie ein Bewusstsein und fördern eine bessere finanzielle Disziplin innerhalb der Familie.

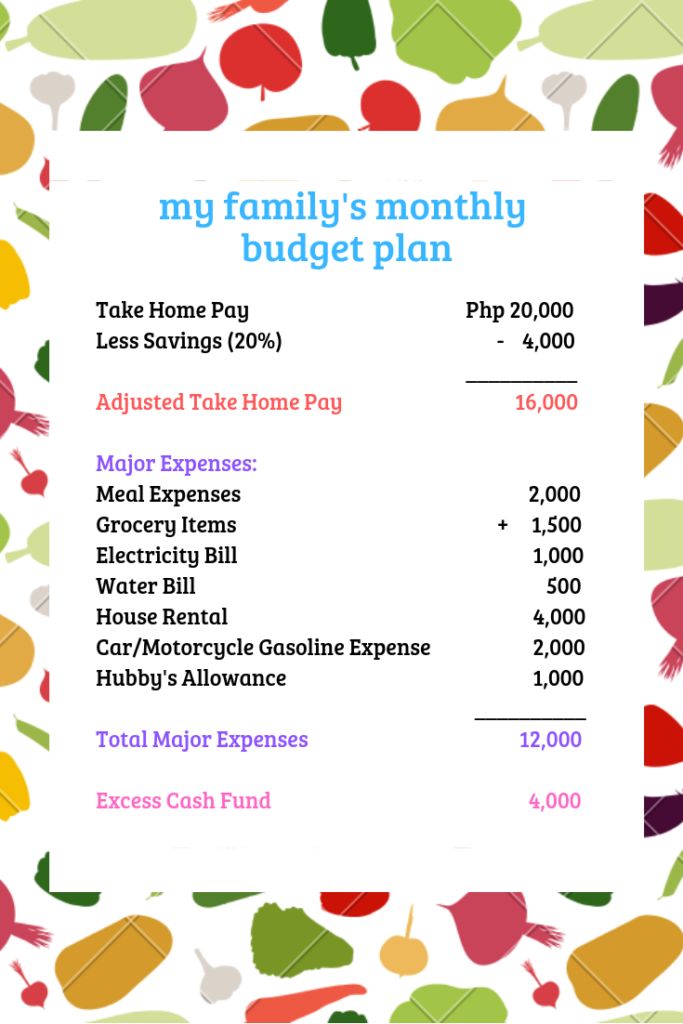

Wie erstellt man einen Haushaltsplan?

Die Erstellung eines Haushaltsplans für Ihre Familie beginnt mit der Erfassung aller Einnahmen und Ausgaben. Zuerst sollten Sie eine Liste aller Einnahmequellen anfertigen, wie Gehalt, Nebenverdienste oder Zinsen. Nun betrachten Sie die **fixen Ausgaben**, wie Miete oder Hypothekenzahlungen, sowie variablen Ausgaben, wie Essen, Unterhaltung oder Bildungskosten. Eine gute Methode ist die Verwendung einer Vorlage. Hier ist ein hilfreiches Beispiel:

Achten Sie darauf, alle Ausgaben zu kategorisieren und regelmäßig zu aktualisieren, um die Kontrolle über Ihr Budget zu behalten.

Die Rolle der Ersparnisse im Haushaltsplan

Ersparnisse spielen eine entscheidende Rolle in jedem Haushaltsplan, besonders für Familien mit verschiedenen finanziellen Bedürfnissen. Das Ziel sollte sein, einen bestimmten Prozentsatz Ihrer monatlichen Einnahmen zu sparen. Ein guter Weg ist die Festlegung eines „Notfallfonds“, der unerwartete Ausgaben abdeckt. Überlegen Sie, wie viel Sie jede Woche oder jeden Monat beiseitelegen können, um diesen Fonds zu füllen. Dies trägt dazu bei, finanzielle Sicherheit innerhalb Ihrer Familie zu schaffen.

Strategien zur Reduzierung von Ausgaben

Um den Erfolg Ihres Haushaltsplans zu maximieren, ist es von Vorteil, Strategien zur Reduzierung von Ausgaben zu implementieren. Hier sind einige bewährte Methoden, die Ihnen helfen können, Ihre Ausgaben zu optimieren und Ihrem Budget besser gerecht zu werden:

Budgetierung für spezielle Anlässe

Ein häufiger Fehler, den viele Familien machen, ist, keine **Budgetierung für spezielle Anlässe** zu leisten. Ob Geburtstagsfeiern, Feiertage oder Urlaubsreisen, verfügen Sie schon im Voraus über einen Plan, um diese Kosten unter Kontrolle zu halten. Legen Sie monatlich einen Betrag für diese Anlässe zurück, um teure Überraschungen zu vermeiden. Bei der Budgetierung für Feiern oder Urlaube helfen detaillierte Planungen, um unvorhergesehene Ausgaben zu reduzieren.

Der Einfluss von Vergleichen

Eine der effektivsten Strategien, um Ausgaben zu reduzieren, ist der Preisvergleich. Vor dem Kauf eines Produkts oder einer Dienstleistung sollten Sie verschiedene Anbieter vergleichen. Dies gilt für alles von Lebensmitteln, Versicherungen bis zu Krediten. Ob Sie Online-Recherchen oder Preisvergleichsseiten nutzen, dies kann Ihnen helfen, die besten Angebote zu finden und Geld zu sparen. Darüber hinaus ist es wichtig, auf **Sonderangebote** und Rabatte zu achten.

Praktische Tools zur Haushaltsplanung

Die Digitalisierung bietet zahlreiche Tools, die die Haushaltsplanung erheblich erleichtern. Egal, ob Sie gerne mit Papier und Stift arbeiten oder moderne Apps nutzen, hier sind einige Ressourcen, die Sie in Ihrem **Haushaltsplan** unterstützen können:

Apps zur Haushaltsplanung

Es gibt viele Apps, die speziell für die Haushaltsplanung entwickelt wurden und Ihnen helfen, Ihre Ausgaben schnell zu erfassen und zu analysieren. Einige davon bieten Funktionen wie Echtzeit-Tracking und automatische Kategorisierungen. Diese Apps können Ihre finanziellen Daten sogar analysieren, um Ihnen einen umfassenden Überblick über Ihre Ausgaben zu bieten. Eine besonders beliebte App ist „Mint“, die Ihnen nicht nur beim Budgetieren hilft, sondern auch zusätzliche Funktionen zur Planung von **Ersparnissen** bietet.

Excel-Vorlagen für die Finanzplanung

Ein weiterer bevorzugter Weg zur Haushaltsplanung ist die Nutzung von **Excel-Vorlagen**. Zwei herausragende Vorlagen beinhalten Ausgabenverfolgung und Analysetools, die es Ihnen ermöglichen, Ihre finanziellen Daten einfach zu visualisieren. Hier ist ein Beispiel, wie eine Excel-Finanzplanung aussehen könnte:

Diese Vorlagen ermöglichen es Ihnen, schnell Anpassungen vorzunehmen und eine klarere Sicht auf Ihre finanzielle Situation zu erhalten.

Haushaltsmanagement für die Zukunft

Die Investition in eine solide **Haushaltsplanung** ist nicht nur für den gegenwärtigen Zeitraum wichtig, sondern hat auch langfristige Vorteile für die zukünftige finanzielle Gesundheit Ihrer Familie. Ihre Erfahrung und Ihr Wissen werden Ihnen helfen, fundierte Entscheidungen zu treffen und auf unvorhergesehene Umstände besser vorbereitet zu sein.

Langfristige finanzielle Ziele

Denken Sie beim Erstellen und Implementieren Ihres Haushaltsplans auch an **langfristige finanzielle Ziele**. Dazu zählen Dinge wie der Kauf eines Hauses, die Finanzierung von Hochschulausbildung oder das Planen einer frühzeitigen Rente. Stellen Sie sicher, dass Sie diese Ziele in Ihre Planungen einfließen lassen und regelmäßig überwachen, ob Sie auf dem richtigen Weg sind. Ein klarer Plan hilft Ihnen dabei, finanzielle Ziele zu erreichen, ohne dass Stress aufkommt.

Familienbildung durch Finanzmanagement

Ein erfolgreicher Haushaltsplan hat das Potenzial, auch eine wertvolle Bildungsquelle für die ganze Familie zu sein. Indem Sie den Kindern finanzielle Verantwortung und die Grundlagen der Haushaltsplanung beibringen, statten Sie sie mit wichtigen Kenntnissen aus, die ihnen im späteren Leben zugutekommen werden. Familiäre Treffen zur Übersicht über den Haushaltsplan können dazu beitragen, ein gemeinsames Bewusstsein für das Budget zu wecken und jeden in die Entscheidungen einzubeziehen. Familien mit einem positiven Ansatz für die **Finanzbildung** sind oft erfolgreicher, wenn es um das Erreichen finanzieller Ziele geht.

FAQ

1. Was sind die wichtigsten Komponenten eines Haushaltsplans?

Die wichtigsten Komponenten eines Haushaltsplans umfassen **Einnahmen**, **fixe Ausgaben**, **variable Ausgaben**, Ersparnisse und Investitionen. Ein klar strukturiertes Dokument, das diese Aspekte zusammenfasst, bricht die Informationen soweit herunter, dass Sie Ihre finanzielle Situation transparent verstehen und besser steuern können.

2. Wie oft sollte ich meinen Haushaltsplan aktualisieren?

Es wird empfohlen, Ihren Haushaltsplan mindestens einmal im Monat oder bei jeder wesentlichen Veränderung Ihrer finanziellen Situation zu aktualisieren. Das kann abweichende Einkommen, bedeutende Ausgaben oder Wechsel in Ihrem Lebensstil umfassen. Diese Regelmäßigkeit gewährleistet, dass Ihr Plan immer aktuell und effektiv ist.

3. Welche Tools kann ich verwenden, um meinen Haushaltsplan zu verwalten?

Es gibt zahlreiche Tools zur Verwaltung Ihres Haushaltsplans, von traditionellen Tabellenkalkulationsprogrammen wie Excel bis hin zu spezialisierten Budgetierung-Apps wie Mint oder YNAB (You Need A Budget). Wählen Sie das Tool, das am besten zu Ihrem Lebensstil und Ihren Vorlieben passt.

4. Was kann ich tun, wenn ich mehr ausgeben muss als ich eingenommen habe?

Wenn Ihre Ausgaben höher sind als Ihre Einnahmen, sollten Sie dringend einige Ihrer variablen Ausgaben überprüfen und gegebenenfalls anpassen. Messbare Einsparungen bei Überflüssigem und ein klarer Fokus auf das Wesentliche können Ihnen schnell dabei helfen, wieder ins Gleichgewicht zu kommen. Es kann auch hilfreich sein, zusätzliche Einkommensquellen in Betracht zu ziehen, um Ihre finanziellen Verpflichtungen zu erfüllen.

5. Warum ist eine Notfallfond wichtig?

Ein **Notfallfonds** bietet finanzielle Sicherheit und hilft dabei, unerwartete Ausgaben wie Autoreparaturen oder medizinische Notfälle abzudecken, ohne dass Sie auf Kredite oder Überschreitungen im Budget zurückgreifen müssen. Das Instandhalten eines solchen Fonds gibt Ihnen mehr Flexibilität und weniger Stress in schwierigen finanziellen Situationen.

6. Wie kann ich die Kinder in die Haushaltsplanung einbeziehen?

Das Einbeziehen der Kinder in die Haushaltsplanung ist eine hervorragende Gelegenheit, sie über **Finanzmanagement** aufzuklären. Über gemeinsame Besprechungen rund um den Budgetplan und Bezug auf realistische Beispiele können sie die Verantwortung verstehen lernen. Tuscheln Sie über einfache Themen wie das Sparen für ihr Lieblingsspielzeug, um das Konzept zu verdeutlichen.